咨询热线:

咨询热线:

受益于主机换新、库存周期、基础设施建设加码、房地产投资稳健、“三去一降一补”贯彻实施、二手机出清、市场信心恢复等多因素叠加影响,我国工程机械行业自2016年下半年进入增长期,2018年挖掘机市场需求继续保持增长态势。

履带式挖掘机

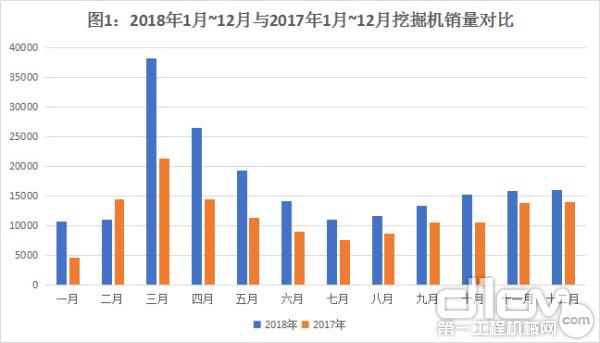

根据中国工程机械工业协会挖掘机械分会行业统计数据,2018年1~12月纳入统计的25家挖掘机主机制造企业,共计销售大中小型挖掘机械产品203420台,同比涨幅45.0%。国内市场销量(统计范畴不含港澳台)184190台,同比涨幅41.1%。出口销量19100台,同比涨幅97.5%。

图1:2018年1月~12月与2017年1月~12月挖掘机销量对比

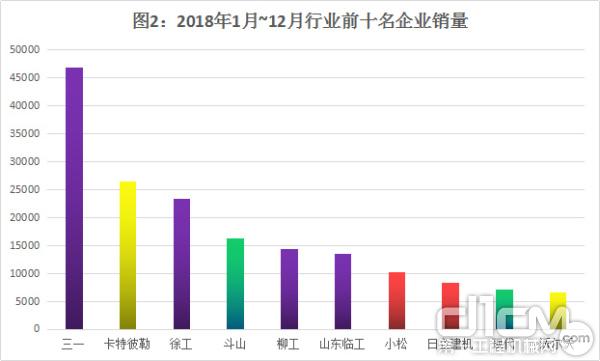

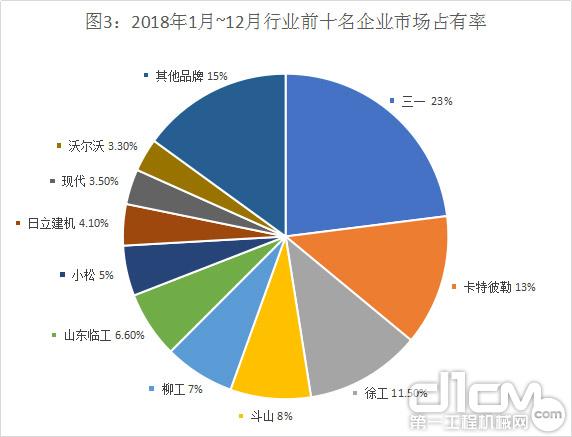

行业前十名企业销量情况:国产品牌地位加重

随着近年来中国挖掘机技术的不断创新与成熟,国产品牌挖掘机在中国市场的主导地位逐渐形成。2018年1~12月,我国挖掘机市场销量前十名的企业为:三一、卡特彼勒、徐工、斗山、柳工、山东临工、小松、日立建机、现代、沃尔沃。其中,前三位的市场占有率均超过了10%。在行业整体高速发展的背景下,部分中小企业销量增长缓慢,行业市场集中度明显提高,市场竞争格局持续调整。

图2:2018年1月~12月行业前十名企业销量情况

图3:2018年1月~12月行业前十名企业市场占有率情况

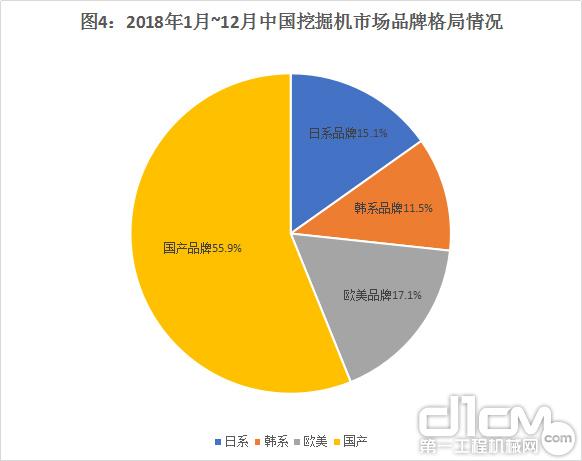

中国挖掘机市场格局:微挖、小挖占半壁江山

随着近年来中国挖掘机技术的不断创新与成熟,国产品牌挖掘机在中国市场的主导地位逐渐形成。2018年1~12月,中国挖掘机市场国产品牌销量113722台,市场占有率为55.9%。日系、韩系和欧美品牌销量分别为:30781台、23341台、34830台,市场占有率分别为:15.1%、11.5%、17.1%。

图4:2018年1月~12月中国挖掘机市场品牌格局情况

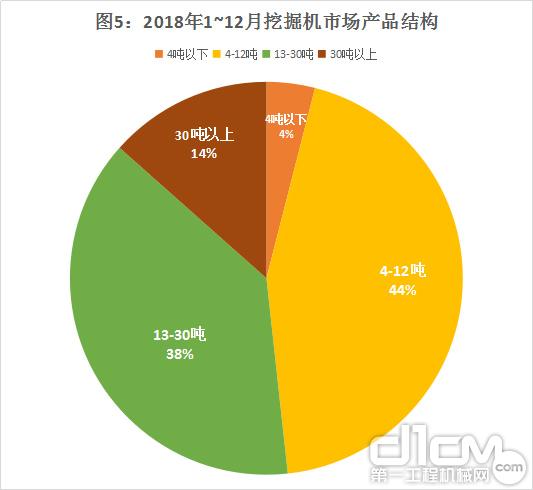

从产品结构看,微挖(4吨以下)、小挖(4-12吨)、中挖(13-30吨)、大挖(30-50吨及以上)销量分别为:7961台、88532台、76560台、26873台,市场占比为:4%、43.5%、37.6%、13.2%。

图5:2018年1~12月挖掘机市场产品结构

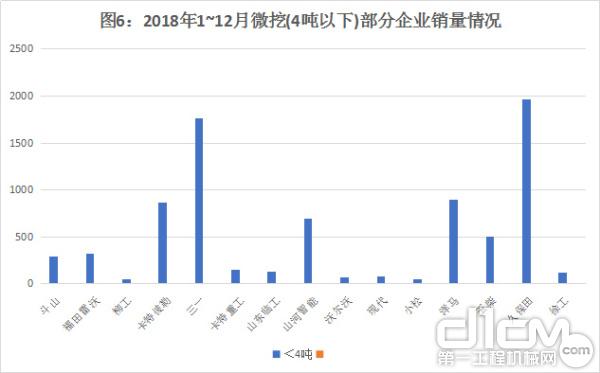

图6:2018年1~12月微挖(4吨以下)部分企业销量情况图

从数据中得知,目前用户的微挖的认可度在逐年上升中,2018年销量7961台。因为4吨以下的迷你微型挖掘机,别看吨位小但干的活儿可真不少:狭窄工况、地下室、水沟挖掘、农田果园、市政绿化……在替代人工方面,能让用户真切体会到“一机在手,施工无忧”的硬道理。

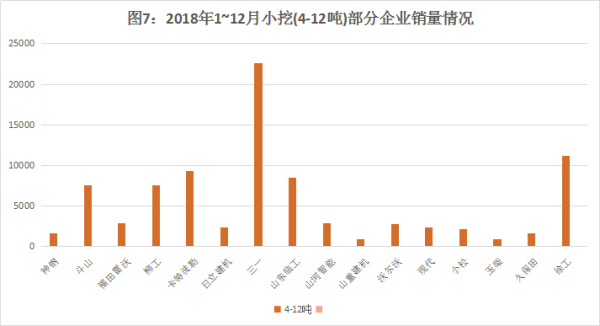

图7:2018年1~12月小挖(4-12吨)部分企业销量情况图

通过销售数据表明,2018全年销售的产品中,4-12吨的小型挖掘机销售量占有主导地位,为88532台。小挖主要应用在城市道路建设、农村园林建设等领域,实现替代人工。从长期来看,国内城镇化水平提高和“机器代人”需求的不断增长,小挖的市场占比仍有上升潜力。

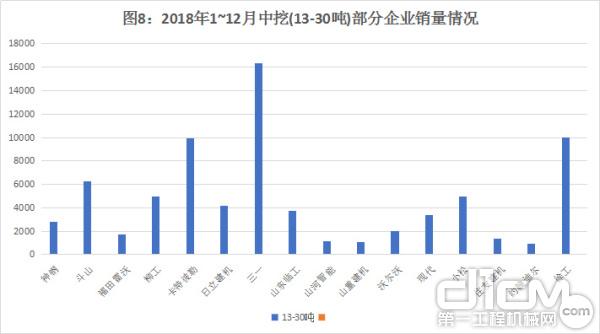

图8:2018年1~12月中挖(13-30吨)部分企业销量情况图

中型挖掘机(13-30吨)可谓是行业中的“中坚力量”,各个厂家的主打、经典产品多集中在此,销量为76560台。这个级别的产品,是所有机型中应用面最广的,除场地受限工况(如室内、狭窄环境)无法运转外,几乎可以运用于所有工程,如:市政、土方、修路、采矿、开荒等。

由于应用领域的差别,中挖受市场投资和经济周期的影响较大。自2016年下半年开始的市场复苏受多种因素叠加驱动影响,国内投资市场走势良好,因此在2018年,中挖、大挖市场复苏更为显著,市场占比也相比以往有所提高。

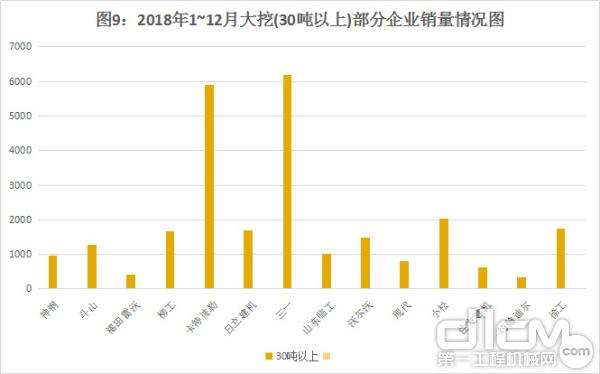

图9:2018年1~12月大挖(30吨以上)部分企业销量情况图

由于应用工况及施工行业的差别,大挖受市场投资和经济周期的影响较大,2018年销量为26873台。自2016年下半年开始的市场复苏受多种因素叠加驱动影响,国内投资市场走势良好,因此中挖、大挖市场复苏更为显著。从CCMA官方数据来看,市场需求向“一大一小”吨位分化,其中40-60吨的大挖需求比例也逐年上升,客户选择大挖的吨位峰值也正在向大吨位方向移动。这也说明,国内用户倾向于选择更大吨位的产品,以提升作业效率和降低运营成本。

图10:2018年1~12月销量前十品牌企业

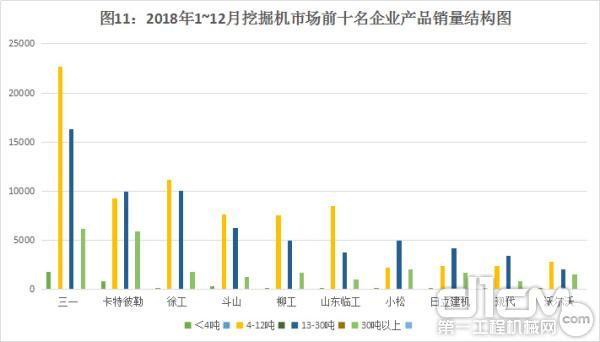

图11:2018年1~12月挖掘机市场前十名企业产品销量结构图

从单机型销量表现看,2018年国内市场,三一SY75C-10以9157台销量遥遥领先,销量前十机型中三一占了五款,徐工两款,斗山、卡特彼勒与山东临工各有一款。其中每个品牌销量最火的一款产品如下:三一SY75C-10、徐工XE60D、卡特彼勒305.5E2、斗山DX55-9C、山东临工E660F。

出口方面,有50款机型出口超百台,其中三一SY215C-9、SY205C-8、SY75C-10、SY225-9、卡特彼勒330D2L、徐工XE215D为出口销量前六机型。

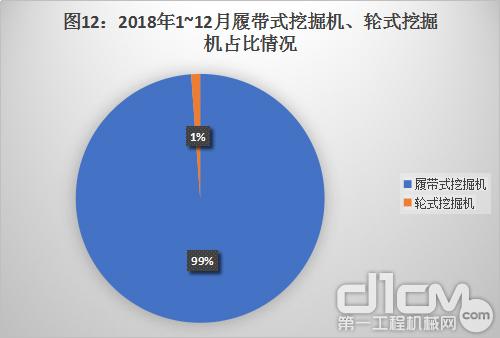

轮式挖掘机销量情况:1.2%

2018年1~12月纳入中国工程机械工业协挖掘机分会的25家主机制造企业销售轮式挖掘机2394台,仅占总销量的1.2%。

图12:2018年1~12月履带式挖掘机、轮式挖掘机占比情况

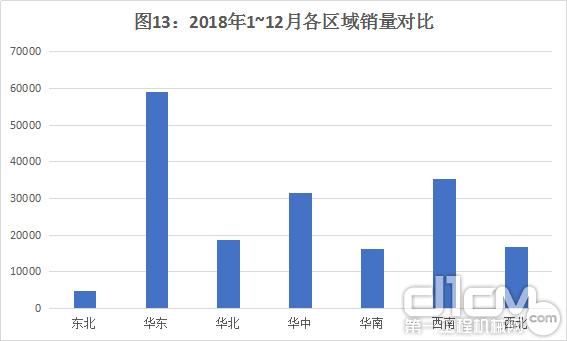

区域销量情况:山东、江苏、四川占前三

从国内销售区域看,2018年1~12月,国内市场销量184214台。销量前五位省份为山东、江苏、四川、河南和安徽,前五省份合计销量超过全国总销量的三分之一。同比涨幅前五位省份为天津、甘肃、山西、江西和广东。

图13:2018年1~12月各区域销量对比

对于2018年挖掘机市场同比涨幅45.0%的好成绩,是由多方面原因造成的结果。中研普华研究员闫素飞认为,挖掘机的需求主要来自设备的更新换代、基础设施建设的推进和国际市场的增长。“挖掘机的寿命一般是6-10年周期,目前更新需求最大程度拉动销量增长。”2010年和2011年曾是挖掘机销量的两个高峰年份,销量均超过16万台。眼下这些设备到了“退休年龄”。

除了寿命问题,科技进步和环保要求也加快挖掘机的淘汰进程。环保趋严,挖掘机、起重机、推土机等非道路移动机械也成为监控对象。环保部公告显示,自2016年12月1日起,所有制造、进口和销售的非道路移动机械不得装用不符合《非道路标准》第三阶段要求的柴油机,没达到“国三标准”的挖掘机将被强制淘汰。以北京为例,2018年多家施工企业因使用了高排放的挖掘机被罚款。各地城市陆续划定城区内禁止使用高排放非道路移动机械的区域,环保部门周期性巡查、不定期飞行检查。

挖掘机械分会常务副会长兼秘书长李宏宝在发布《2018年度中国挖掘机械行业研究报告》时表示,未来几年中国宏观经济将保持稳健增长,基础设施建设、产品换新需求、机器换人需求、挖掘机械对其他工程机械替代、城镇化和新农村建设等带来的市场需求将持续增加,但房地产市场等领域的需求存在下滑可能。综合考虑各方面因素,据挖掘机械分会预计2019年国内销量有望达到20万台左右。2020、2021年销量将逐步转入震荡发展阶段。